(画像)お金知識

画像で学ぶ/正しく資産を増やそう

目次

まず前提として、皆さんはお金を稼ぐことにフォーカスをしているかと思います。それは確かに正しいです。

ただし、半分は正しく、半分は正しくはないかと思います。まず、『収入を増やす』ことをする際に、『支出を減らす。』(=固定費削減)も収入を増やすくらい重要であります。

今回の定義は、現状のものを我慢するという事ではございません。日常でなんら影響のないでムダに払っている固定費を見直していきます。ただ、お金持ちこそ、『実は』シビアに固定費について考えています。

『収入を上げる』これは当たり前に必要で皆さんやっていますが、出ていくお金もコントロールをしなければなりません。まずは『固定費』と『変動費』に支払い項目を分けていきましょう!

支出は、食費や洋服代など毎月の支払額が異なる「変動費」、通信費や保険代など毎月支払いが決まっている「固定費」で分けられます。固定費の見直しは、一度見直しをしたら、その節約効果を継続的に得られます。

今回はその中でも『還付金』というなかなか聞いたことがない内容についてを扱っていきます。結論から申し上げますと、FPが見直すことでお得になれる可能性が非常に高いです。詳しくはこれから記述をさせていただきます。

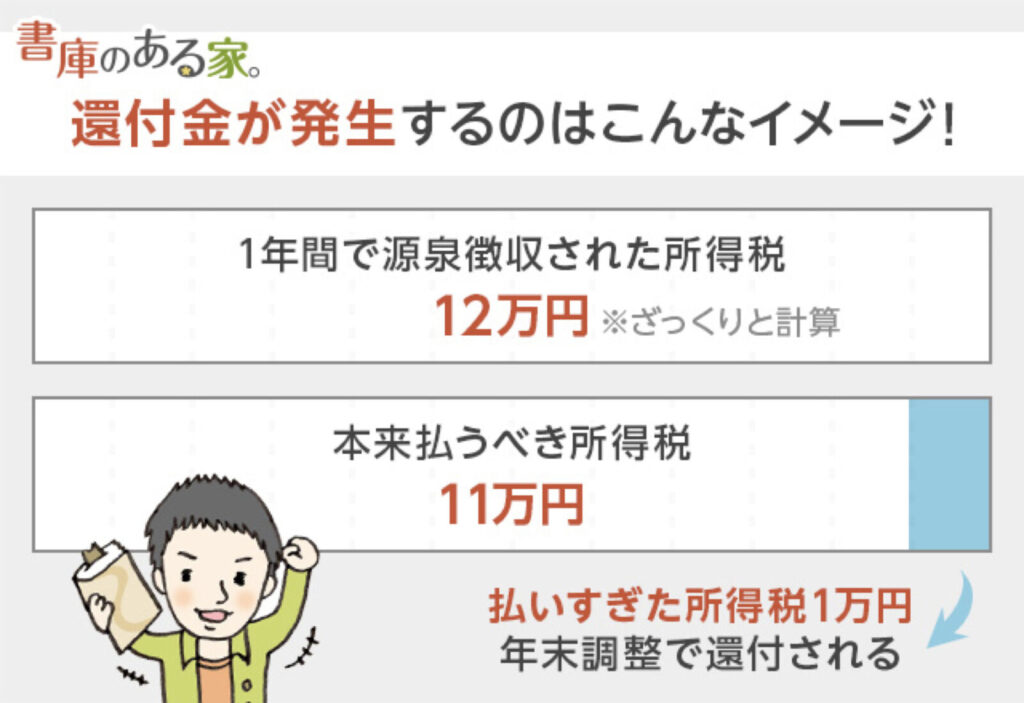

一般的な会社員の給与は、すでに税金が源泉徴収されているため、確定申告の必要がない人も少なくはありません。

しかし、源泉徴収された所得税額や、予定納税額が多かった場合には、確定申告によって納めすぎた税金を戻してもらうことができます。戻してもらう税金を還付金といいます。

還付金とは、所得税の支払い過ぎなどの理由により、納税者へ返還されるべき税額のことを指します。源泉徴収された所得税額、予定納税を行なった所得税額が、年間の所得金額から計算した所得税額よりも多い場合に、確定申告を行なうことで払い過ぎた所得税の還付を受けることができます。

「収入は給与だけだから会社に任せていれば良い!」と思っている会社員でも、還付金を受け取ることができる可能性が非常に多いです。給与から差し引かれている源泉徴収税の計算方法では、認められている控除の適用がなされていないことがございます。

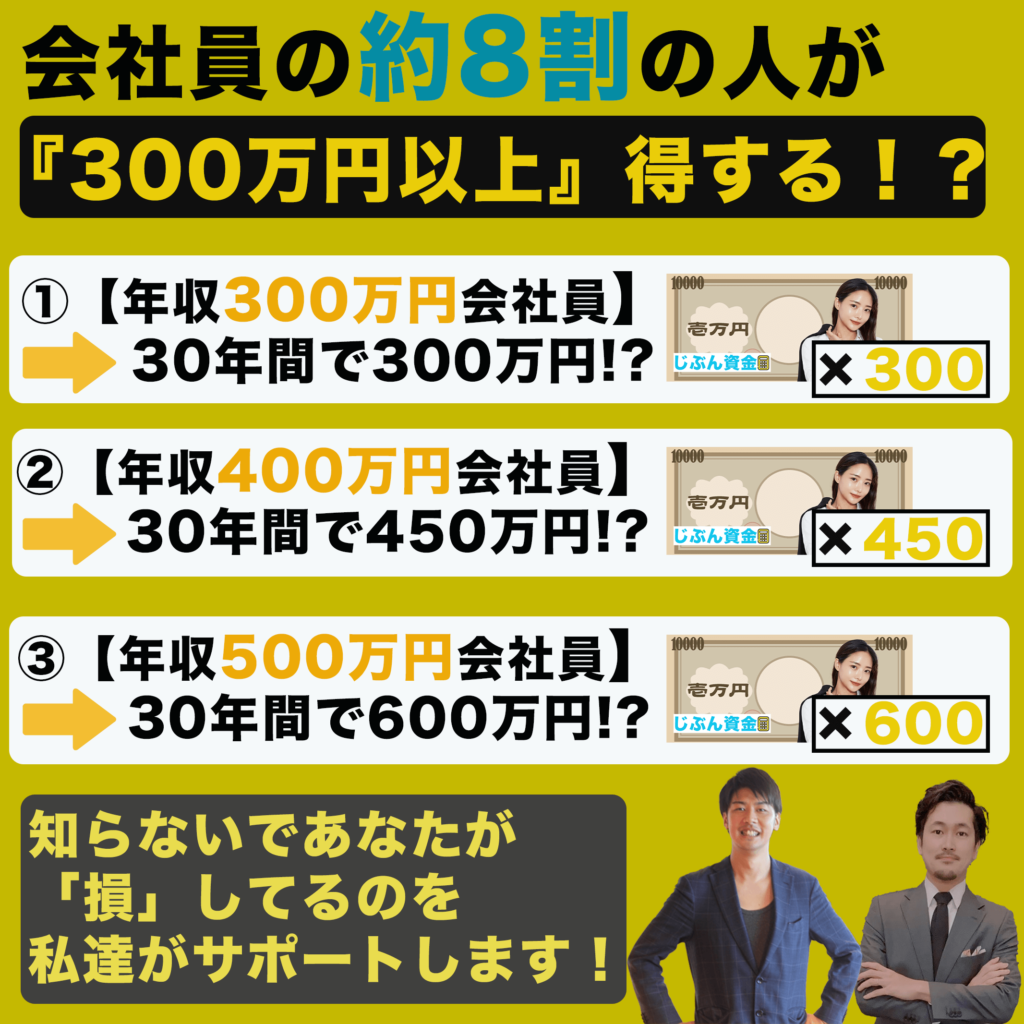

還付金につきましては、知らないとそもそも流されておりますし、申請で動かないと返ってはきません。下記に目安金額をお伝えしておりますが、200万円以上損をしたくない人は是非めんどくさくなる前にご対応してみてください。

■例えばですが、社会保険料控除は、年金保険料や健康保険料、雇用保険料などを勤務先が把握して自動で控除処理をしてくれるため、申告の必要はない。但し下記においては自らが行うべきものになります。

①生命保険料控除

生命保険料控除は、民間の生命保険や医療保険などに加入している人が利用できる控除となりまして、「生命保険」「介護保険」「年金保険」の3種類に分けられ、カテゴリーごとに支払った保険料に応じた控除が受けられます。

②小規模企業共済等掛金控除

小規模企業共済等に加入している人が利用できる所得控除となりまして、掛金は全額所得控除の対象になります。控除対象となる掛金は複数ありますが、会社員であれば、iDeCo(個人型確定拠出年金)が代表的です。

③基礎控除(副業をしている人)

所得2,500万円以下の人が利用できる控除だ。この「所得」とは、給与所得だけでなく、雑所得や事業所得も含んだ合計額で判定されますので、副業所得がある人は対応すべき項目になります。

④寄附金控除(確定申告のみ)

国や地方公共団体、認定NPO法人などに寄付をした際に、寄付金額から2,000円を控除した額が控除される制度です。また、ふるさと納税も寄附金控除の一部に該当しまして、ワンストップ特例制度を利用すれば確定申告をしないで適用を受けることが可能となります。

⑤医療費控除(確定申告のみ)

年間に支払った医療費が10万円、または総所得金額の5%のどちらか低いほうを超えた際に利用できます。年末調整では申告ができないため、該当する場合は確定申告をする必要がございます。

⑥雑損控除(確定申告のみ)

盗難や災害などに遭った場合に利用できる所得控除となりまして、損害額から一定額を差し引いた残りの金額について控除を受けられます。これも年末調整では利用できないため、確定申告で申告となります。

⑦扶養控除

子や親など控除対象の扶養親族がいる場合は、所得控除を受けられます。

⑧地震保険料控除

納税者、または納税者と生計を一にしている配偶者やそのほかの親族が所有している居住用の建物や家財を保険の対象とする地震保険の保険料は、地震保険料控除の対象となります。

⑨住宅ローン控除

(マイホームの購入やリフォームのために)住宅ローンを利用して一定の要件を満たした場合に所得税と住民税の一部が控除される制度となります。年間で最大40万円、最長で約10年間、年末残高の1%を所得税や住民税から控除が可能となります。

⑩特定支出控除

サラリーマンのような給与所得者でも、仕事に関連する項目で自己負担が一定額と一定の条件を超えると、特定支出控除を受けられます。

【仕事に関連する項目】

通勤費/職務上の旅費/転居費/研修費/資格取得費/帰宅旅費/勤務必要経費(図書費/衣服費/交際費)となります。

詳しくは各自で調べてみてください。

※こちらはあくまで目安となりまして、金額が変わる可能性もございます。

但し、上記を見てわかるように300万円以上変わる可能性がございます。

『じぶん資金』では細かいヒアリングをさせていただき、整理をしましたのちに専門家(税理士/FP)へのお繋ぎをさせていただきます。

「固定費削減」というのは、誰でもいますぐに取り組むことができるかと思います。

但し、人間というものは

・めんどくさいから(モチベーションが低い)

・いつでもできるから

・仕事が忙しいから

などの自分を正当化する理由により、残念ながら現実逃避(=放置プレイ)をしてしまいます。

【動画】絶対にしてはいけないのが「後回し」、その理由が判明。

なので、今すぐに固定費削減を行うかは(固定費削減の総額目安)『300万円』を損できるかで決めて良いかと思います。

お金に余裕がある人は正直やらなくても良いかと思いますのでご自身で決めていきましょう!

『固定費削減を全て自分でやるのが面倒!』という方はじぶん資金が丸ごとサポート致します!

(LINEでのやり取りはこちらから)